I diritti di proprietà in Corsica sono in disordine

Il Senato ha approvato, in prima lettura, il disegno di legge per la proroga del periodo di validità del legge n. 2017-285 del 6 marzo 2017 sulla bonifica catastale e la bonifica dei disordini immobiliari.

In particolare, questa legge prevede esenzioni per facilitare l'uso di atti notarili per notorietà positiva del marchio per dimostrare la proprietà di un immobile situato in Corsica, nonché le esenzioni fiscali sull'imposta di successione, applicabili fino al 31 dicembre 2027.

Il testo propone di estendere per 10 anni queste disposizioni, so fino al 31 dicembre 2037.

Cosa c'è da sapere:

I.- Proposta di legge di proroga della legge n. 2017-285 del 6 marzo 2017 sulla riorganizzazione dei registri catastali e l'eliminazione del disordine immobiliare

L'articolo unico della proposta di legge mira a prorogare, per un periodo di dieci anni, ossia fino al 31 dicembre 2037, le deroghe civili e fiscali applicabili alla Corsica in materia di successione previste dalla legge n. 2017-285 del 6 marzo 2017. in materia di riordino catastale e di eliminazione dei disordini immobiliari.

Ritenendo che, nonostante i progressi compiuti dal 2017 e a causa della natura incompleta del lavoro, il lavoro di titolazione svolto in Corsica debba essere sostenuto, la commissione ha adottato questo articolo senza emendamenti.

Legge 2017-285 del 6 marzo 2017, uno strumento per favorire la titolazione dei terreni della Corsica

a) Una caratteristica specifica della Corsica: un disordine del territorio che pregiudica lo sviluppo dell'isola.

La Corsica è caratterizzata da un tasso più elevato di proprietà per le quali il titolo legale non corrisponde alla realtà della proprietà o del possesso rispetto al resto della Francia, a causa in particolare dei seguenti fattori l'assenza di titoli di proprietà, l'imprecisione del catasto e il perpetuarsi di molte situazioni di comproprietà dei beni. Questo disordine è il risultato delle peculiarità culturali e storiche del territorio, nonché del regime fiscale speciale di cui la Corsica ha beneficiato a partire dal decreto «Miot» del 1801.

André-François Miot è stato nominato in Corsica per migliorare la situazione amministrativa e giuridica dell'isola, in particolare per quanto riguarda la riscossione dell'imposta di successione. introdotto nel 1801 un sistema di imposte di successione per la Corsica in deroga al diritto comune, a fronte del fatto che il tenore di vita della popolazione locale non consentiva di rispettare gli standard fiscali nazionali.

L'articolo 3 del decreto Miot del 10 giugno 1801 creava due eccezioni al diritto generale di successione per incoraggiare i Corsi a regolarizzare la loro situazione patrimoniale. Da un lato, il, il metodo di calcolo dell'imposta di successione è stato modificato in modo che il valore dei beni immobili sia valutato non in base al loro valore effettivo, ma in base a cento volte l'importo della quota statale del contributo immobiliare, Ciò consente di ridurre il valore fiscale degli immobili a 1 o 2 % del loro valore di mercato. Il decreto prevede inoltre l'abrogazione delle sanzioni per l'omessa dichiarazione di successione, In base al diritto comune, questo si verifica sei mesi dopo la morte del proprietario.

Il sistema di deroghe creato dal decreto Miot, in vigore fino al 1949, ha portato alla fine delle dichiarazioni di successione a causa dell'assenza di sanzioni, contribuendo così alla proliferazione di situazioni di comproprietà o di proprietari collegati., che sono morti da diversi anni.

Oltre ai disincentivi creati da questo sistema fiscale distinto, il disordine fondiario è anche rafforzato dallo sviluppo socio-economico della Corsica nel corso del XX secolo.e secolo. La significativa perdita di vite umane sull'isola durante la Prima guerra mondiale ha contribuito a abbandono delle parcelle, La terra fu gradualmente resa inutilizzabile dall'espansione della macchia. Senza prospettive di sfruttamento delle loro terre, le nuove generazioni di corsi iniziarono un grande esodo rurale negli anni Trenta, accelerare la perdita del titolo di proprietà, l'indivisione e la mancata demarcazione della proprietà nelle aree rurali e montane.

Nel 1983, la commissione sulla comproprietà, istituita su iniziativa dell'allora ministro della Giustizia Robert Badinter e incaricata di studiare la comproprietà in Corsica, ha rilevato che il tasso di condivisione particolarmente basso sull'isola, la proprietà congiunta di 14,8 % di proprietà edificate e 39 % di proprietà non sviluppate. Notando che il disordine fondiario derivava, da un lato, dall'assenza di titoli di proprietà e, dall'altro, dall'assenza di dichiarazioni di successione, Le conclusioni della commissione incoraggiano i notai a sviluppare l'uso degli atti notarili acquisitivi e raccomandano l'adozione di incentivi fiscali per incoraggiare i cittadini a regolarizzare le situazioni di comproprietà o di eredità.

L'assenza di titoli di proprietà e il perpetuarsi della successione congiunta hanno molteplici conseguenze sia per i cittadini che per le autorità pubbliche.

Queste situazioni privare gli usufruttuari del pieno esercizio del loro diritto di proprietà, in particolare per quanto riguarda le donazioni inter vivos, la liquidazione di un'eredità o la conclusione di una vendita o di un contratto di locazione, e li pone in una situazione di incertezza giuridica, Questo limita l'incentivo a preservare e mantenere la proprietà.

In tutta l'isola, il numero crescente di proprietà non insediate sta portando a degrado del territorio e della proprietà così come una carenza di proprietà che possono contribuire all'aumento dei prezzi. Spetta quindi alle autorità locali gestire le conseguenze dell'abbandono di alcune proprietà edificate, sia in termini di gestione dei rischi connessi che di sfide legate alla riduzione della capacità abitativa.

Per le autorità pubbliche, il disordine fondiario comporta anche una perdita di gettito fiscale e può limitare la capacità delle autorità locali di mantenere il proprio territorio. L'impossibilità di identificare i proprietari comporta anche difficoltà nell'applicazione di alcune norme, come l'obbligo legale di eliminare il sottobosco.

Di conseguenza, a partire dagli anni '80 sono state adottate diverse misure, a partire da quelle fiscali fino a quelle civili e amministrative.

In primo luogo, il regime fiscale speciale è stato modificato dalla legge n. 98-1266 del 30 dicembre 1998. della legge finanziaria 1999 che ha abolito l'esenzione dalle sanzioni per la mancata dichiarazione di successione. Tuttavia, il ritorno al diritto comune è stato sistematicamente rinviato dalle leggi finanziarie fino all'istituzione di un nuovo regime di deroga. dalla Legge 2002-92 del 22 gennaio 2002 relativi alla Corsica che prevede l'esenzione del 50 % del valore dell'immobile dall'imposta di successione e fissa a ventiquattro mesi il termine per la dichiarazione di successione di un immobile in Corsica. La legge finanziaria modificata n. 2008-1443 del 30 dicembre 2008 ha prorogato queste misure fino al 2017.

In secondo luogo, in considerazione del numero e della difficoltà dei casi, nel 2006 è stato costituito un gruppo di interesse pubblico per assistere notai ed eredi nel compito di ricostruire i titoli di proprietà.

Il Gruppo di interesse pubblico per la ricostituzione dei titoli di proprietà in Corsica (GIRTEC)

L'articolo 42 della legge n. 2006-728 del 23 giugno 2006 ha istituito il Gruppo di interesse pubblico per la ricostituzione dei titoli di proprietà in Corsica (GIRTEC) per un periodo iniziale di dieci anni, con il compito di raccogliere tutte le informazioni necessarie per ricostituire i titoli di proprietà per i terreni e gli immobili che ne sono privi.

Lo Stato, la collettività territoriale della Corsica, l'associazione dei sindaci della Corse-du-Sud, l'associazione dei sindaci dell'Alta Corsica e il Consiglio regionale dei notai della Corsica, membri di diritto, amministrano il gruppo e si assicurano che disponga delle risorse necessarie per svolgere i propri compiti. Il gruppo di interesse pubblico riceve quindi contributi finanziari dai suoi membri per il suo bilancio annuale, costituito principalmente dal contributo finanziario dello Stato nell'ambito del programma straordinario di investimenti (PEI) per la Corsica fino al 2020, seguito da una sovvenzione statale concessa nel febbraio 2024. Il gruppo beneficia inoltre della messa a disposizione di personale, locali e attrezzature da parte dei suoi membri e può contare su un'équipe di dieci agenti per rispondere alle richieste e condurre le ricerche che ne derivano.

Secondo i termini degli accordi di fondazione del 2007 e del 2017, la GIRTEC ha due missioni:

- il gruppo di interesse pubblico è responsabile di raccogliere tutte le informazioni necessarie per ricostituire i titoli di proprietà in Corsica per i terreni e le proprietà che ne sono sprovvisti, e possono a questo proposito«.« adottare qualsiasi misura che consenta di definire tali beni e di identificarne i proprietari, nonché di creare o gestire tutte le strutture o i servizi di interesse comune resi necessari per il raggiungimento del suo scopo ». Ha quindi un diritto di comunicazione con qualsiasi persona, fisica o giuridica, di diritto privato o pubblico, che le consente di ottenere tutti i documenti e le informazioni necessarie per svolgere questa missione, senza essere soggetta al segreto professionale. Senza sostituirsi ai notai nella creazione di un atto di proprietà, la GIRTEC è quindi chiamata da questi ultimi a svolgere ricerche e a permettere loro di creare un atto di proprietà (notoriété acquisitive) o di inserirlo legalmente nel patrimonio comunale;

- L'accordo costitutivo della GIRTEC, modificato nel 2017, a seguito del mantenimento del gruppo, le affidava anche la possibilità, oltre alle richieste dei diretti interessati, di ricostituire i titoli di proprietà, esclusivamente al servizio di persone ed esercizi pubblici, raccogliere le informazioni necessarie per identificare i proprietari di terreni e proprietà al fine di fornire le informazioni necessarie per svolgere le loro missioni di interesse pubblico.

Dopo due anni di definizione dei metodi di lavoro e di raccolta dei dati, il GIRTEC ha iniziato a lavorare seriamente nel 2011. Nel 2017 ha contribuito a ripristinare più di 3.264 titoli di proprietà, con una media di 500 casi trattati ogni anno..

Dopo essersi concentrato sulla titolazione di proprietà appartenenti a privati, dal 2022 il gruppo ha sviluppato l'assistenza alla titolazione di proprietà appartenenti a enti locali. Nel novembre 2023 è stato firmato un accordo con le due associazioni di sindaci e il consiglio regionale dei notai per aiutare a intestare i terreni comunali per i quali non esiste un titolo.

Nel 2016, il gruppo di lavoro del Consiglio generale dell'ambiente e dello sviluppo sostenibile sulla lotta alla pressione fondiaria e alla speculazione immobiliare in Corsica, istituito su richiesta del primo ministro, ha accolto con favore progressi resi possibili dal lavoro del GIRTEC. Tuttavia, ha menzionato la persistenza delle controversie fondiarie, in particolare per quanto riguarda l'alta percentuale di proprietà non ancora definite, che rappresenta 15,6 % della superficie registrata dell'isola e appezzamenti in cui si presume che il proprietario sia deceduto, che rappresentano il 35 % dei lotti. Ha sottolineato che « L'eliminazione dei problemi di proprietà fondiaria richiede l'uso di tre strumenti complementari: strumenti tecnici (il lavoro della GIRTEC per ricostituire gli atti di proprietà), strumenti civili (l'atto notarile che stabilisce la proprietà) e strumenti fiscali (il pagamento della tassa di successione). ".

Di conseguenza, nelle conclusioni del gruppo di lavoro si chiedeva di rendere la procedura di usucapione più sicura ed efficace riducendo le scadenze e inserendolo nella legge, e ha anche sostenuto la continuazione di GIRTEC, Questo in considerazione del fatto che ci vorranno ancora diversi decenni di lavoro per ricostituire i titoli di proprietà al fine di chiarire la confusione fondiaria.

b) In risposta alla domanda « disordine del territorio »Sulla scia della "crisi della morte" in Corsica, la legge n. 2017-285 del 6 marzo 2017 ha introdotto e prorogato per un periodo di dieci anni le deroghe al sistema ereditario.

Per risolvere, o almeno migliorare, la situazione fornendo soluzioni giuridiche e fiscali al problema strutturale della disorganizzazione della terra corsa, il legislatore ha adottato la legge n. 2017-285 del 6 marzo 2017, su proposta dell'ex deputato della Corse-du-Sud, Camille de Rocca Serra. in materia di riordino catastale e di eliminazione dei disordini immobiliari.

Questa legge contiene sei articoli, cinque dei quali, gli articoli 1 e 2, sono stati modificati.er 5, riguardano la Corsica o l'intera Francia. Questi articoli sono destinati ad essere applicati per un periodo di dieci anni: allo stato attuale della legge, scadranno quindi il 31 dicembre 2027.. L'articolo 6, inserito dalla Commissione giuridica del Senato su proposta del suo relatore, André Reichardt, è una disposizione permanente applicabile in Alsazia-Mosella. Non è interessato dall'estensione proposta in questo disegno di legge.

II. Legge n. 2017-285 del 6 marzo 2017 per promuovere il riordino catastale e l'eliminazione del disordine immobiliare

Articolo 1er

Quando un atto notarile si riferisce a un immobile situato in Corsica e stabilisce un possesso che soddisfa le condizioni della prescrizione acquisitiva, costituisce una prova del possesso, in assenza di prova contraria. Può essere contestato solo entro un periodo di cinque anni dall'ultima delle pubblicazioni di questo atto mediante affissione, su un sito web e presso l'ufficio del catasto.

Questo articolo si applica agli atti notarili redatti e pubblicati prima del 31 dicembre 2027. Tali atti sono esenti dall'imposta di registro.

Un decreto del Consiglio di Stato stabilirà le condizioni di applicazione del presente articolo.

Articolo 2

Per la comproprietà stabilita da un atto notarile di notorietà redatto alle condizioni di cui all'articolo 1er di questa legge, in assenza di un atto di proprietà esistente, il/i comproprietario/i indiviso/i che detiene/no più della metà dei diritti indivisi può/possono compiere gli atti previsti dal 1° al 4° dell'articolo 815-3 del Codice Civile.

Tuttavia, il consenso del/i comproprietario/i indiviso/i che detiene/no almeno i due terzi dei diritti indivisi è necessario per qualsiasi atto che non si riferisca al normale funzionamento della proprietà indivisa e per qualsiasi atto di alienazione diverso da quelli menzionati al 3° dello stesso articolo 815-3.

Il/i comproprietario/i indiviso/i deve/devono informare gli altri comproprietari indivisi.

Articolo 3

Nel primo paragrafo dell«8° di 2 dell'articolo 793 del Codice Generale delle Imposte, l'aliquota: »30 %« è sostituita dall'aliquota: »50 %« e, alla fine, l'anno: »2017« è sostituito dall'anno: »2027".

Articolo 4

L'articolo 1135 bis dello stesso codice è modificato come segue

1° Nel secondo paragrafo, «2017» è sostituito da «2027»; ;

2° Nell'ultimo paragrafo, «2018» è sostituito da «2028».

Articolo 5

C di V della Sezione II del Capitolo I del Titolo IV della Parte Prima del Libro Ier dello stesso codice è integrato da un articolo 750 bis B come segue:

«Arte". 750 bis B.-Tra 1er Tra il 1° gennaio 2017 e il 31 dicembre 2027, gli atti di divisione ereditaria e le licenze di beni ereditari che soddisfano le condizioni di cui all'articolo 750, paragrafo II, sono esenti dall'imposta del 2,5 % fino al valore dei beni situati in Corsica.»

Articolo 6

L'articolo 24 della legge del 31 marzo 1884 relativa al rinnovo del catasto, alla perequazione dell'imposta sulla proprietà e alla conservazione del catasto nei dipartimenti della Mosella, del Basso Reno e dell'Alto Reno è modificato come segue:

1° Il terzo paragrafo recita

«I primi due paragrafi non pregiudicano l'applicazione del Titolo XXI del Libro III del Codice Civile; ;

2° L'ultimo paragrafo è soppresso.

Articoli 1er e 2 riguardano il diritto civile e introducono deroghe alle norme sulla successione e sulla comproprietà. al fine di incoraggiare la titolazione degli appezzamenti di terreno e di facilitare la gestione delle comproprietà derivanti da successioni antiche e scarsamente documentate, che includono quindi un gran numero di comproprietari. Gli articoli da 3 a 5 prevedono esenzioni fiscali, introdotte nel 2017 come misure di incentivazione volte, ancora una volta, a sostenere la ricostituzione dei titoli di proprietà e l'uscita dalla comproprietà. Tuttavia, la loro portata è più ampia, in quanto si applicano anche alle successioni di proprietà titolate, senza particolari difficoltà.

III. Deroghe civili al diritto di successione

Articolo 1er La legge n. 2017-285 ha introdotto una deroga al Codice civile, da parte di agevolare l'utilizzo di atti notarili di notorietà acquisitiva per dimostrare il possesso di beni situati in Corsica. L'obiettivo era quello di garantire la certezza del diritto per le procedure di titolazione, mentre i notai corsi utilizzano atti di notorietà acquisitiva fin dagli anni Ottanta.

Prescrizione acquisitiva, come definito all'articolo 2258 del Codice Civile, è «.« un mezzo per acquisire la proprietà o un diritto per effetto del possesso senza che la persona che lo rivendica sia obbligata a produrre il proprio titolo di proprietà o che l'eccezione di malafede possa essere invocata contro di essa ». Può essere attuato solo se sono soddisfatte le condizioni di cui all'articolo 2261 dello stesso codice: presuppone « possesso continuo e ininterrotto, pacifico, pubblico e inequivocabile come proprietario ». Questo possesso deve essere a lungo termine: l'articolo 2272 dello stesso codice specifica che «.« il periodo di prescrizione necessario per acquisire la proprietà di un immobile è trent'anni ".

In pratica, la prescrizione ha effetto solo se viene invocata dal possessore come difesa dalla richiesta di risarcimento avanzata da chi sostiene di essere il vero proprietario del bene.

L'atto di notorietà è dunque uno strumento di prova. Fornisce la prova materiale che il possesso del beneficiario, in termini di durata e caratteristiche, soddisfa le condizioni per la prescrizione acquisitiva. Una volta acquisito, la prescrizione ha l'effetto di rendere il possessore proprietario del bene.

Le disposizioni dell'articolo 1er della legge 2017-285 è deroga al diritto civile ordinario nella misura in cui la pratica degli atti notarili di notorietà è formalmente autorizzata dal legislatore solo per la Corsica e limita a cinque anni il periodo in cui l'atto di notorietà può essere impugnato, Il termine di cinque anni decorre dalla data dell'ultima delle pubblicazioni del presente atto mediante affissione nel municipio, sul sito web della prefettura e dell'ente locale corso e presso l'ufficio del catasto. Tuttavia, va notato che Solo l'azione contro l'atto di notorietà è soggetta a questo termine di cinque anni. È quindi sempre possibile avviare un'azione di recupero dell'immobile. Tuttavia, ora che l'atto notorio acquisitivo è diventato inoppugnabile, è teoricamente più difficile dimostrare che il possessore non è in diritto.

L'articolo 66 della legge finanziaria 2022-1726 del 30 dicembre 2022 ha inoltre aggiunto a questo articolo quanto segue esentare questi atti notarili di notorietà acquisitiva dalla taxe de publicité foncière (tassa di registro fondiario).

Articolo 2 della legge 2017-285 deroga anche al diritto civile ordinario, più precisamente all'articolo 815-3 del Codice civile, nella misura in cui prevede regole di maggioranza separate per la gestione delle partecipazioni indivise stabilito da un atto di notorietà redatto alle condizioni di cui all'articolo 1er della legge n. 2017-285.

Articolo 815-3 del Codice civile

Il/i comproprietario/i indiviso/i che detiene/no un’almeno due terzi di diritti indivisi può, a quella maggioranza :

1° Compiere atti di amministrazione relativi alla proprietà indivisa; ;

2° Conferire a uno o più comproprietari indivisi o a un terzo un mandato di amministrazione generale; ;

3° Vendere i beni mobili indivisi per pagare i debiti e gli oneri della comproprietà; ;

4° Stipulare e rinnovare contratti di locazione diversi da quelli per uso agricolo, commerciale, industriale o artigianale.

Essi devono informare gli altri comproprietari indivisi. In caso contrario, le decisioni prese non saranno vincolanti per loro.

Tuttavia, le ragioni sono molteplici, il consenso di tutti i comproprietari indivisi è necessario per qualsiasi atto che non riguardi il normale utilizzo della proprietà indivisa e per qualsiasi atto di alienazione diversi da quelli di cui al punto 3.

Se un comproprietario indiviso assume la gestione della proprietà indivisa, all'insaputa degli altri e tuttavia senza opposizione da parte loro, si ritiene che abbia ricevuto un mandato tacito, che riguarda gli atti di amministrazione ma non gli atti di alienazione o la stipula o il rinnovo di contratti di locazione.

In effetti, si riduce a una maggioranza semplice, La legge ordinaria richiede una maggioranza di due terzi, la soglia necessaria per compiere gli atti amministrativi essenziali per la corretta gestione dell'immobile. Allo stesso modo, si abbassa a una maggioranza di due terzi, Ciò è in contrasto con la regola dell'unanimità prevista dal diritto comune, la soglia richiesta per effettuare atti di cessione, come vendite o trasferimenti.

ii. Esenzioni fiscali per incoraggiare la ricostituzione dei titoli di proprietà

Gli articoli da 3 a 5 della legge 2017-285 integrano le disposizioni civili aggiungendo esenzioni fiscali.

Al fine di incoraggiare gli utenti di proprietà per le quali non esistono titoli di proprietà ad adottare misure per regolarizzare la loro situazione, Articolo 3 ha modificato l'articolo 793 del Codice Tributario Generale, al fine di prorogare di dieci anni l'esenzione parziale dai dazi sui trasferimenti gratuiti (applicabile alle donazioni e alle eredità) al primo trasferimento successivo alla ricostituzione dei relativi titoli di proprietà e in secondo luogo, per aumentare l'esenzione al 50 % del valore dell'immobile, rispetto ai 30 % precedenti.

Articolo 793 del Codice generale delle imposte (estratti)

Sono esenti dai dazi sui trasferimenti gratuiti i seguenti soggetti:

[...]

8° Edifici e diritti di proprietà, fino al 50 % del loro valore, al primo trasferimento successivo alla ricostituzione dei relativi titoli di proprietà, a condizione che tali atti di proprietà siano stati debitamente trascritti o pubblicati tra il 1° gennaio e il 31 dicembre.er ottobre 2014 e il 31 dicembre 2027.

Questa esenzione esclude l'applicazione allo stesso immobile, in relazione allo stesso trasferimento o a un trasferimento precedente, di qualsiasi altra esenzione dall'imposta sui trasferimenti.

Questa esenzione si applica a tutta la Francia, La nuova legge si applica ai territori francesi d'oltremare e alla Corsica, più colpiti dalla mancanza di atti di proprietà. Allo stato attuale, la legge si applica agli atti di proprietà che sono stati debitamente trascritti o pubblicati tra il 1° gennaio e il 31 dicembre.er Ottobre 2014 e 31 dicembre 2027.

Si noti che questo vantaggio fiscale non può essere combinato con con altre esenzioni dall'imposta sui trasferimenti gratuiti, in particolare l'esenzione dall'imposta di successione prevista dall'articolo 4.

Articolo 4 La legge n. 2017-285 ha modificato l'articolo 1135 bis del Codice tributario generale, al fine di prorogare di dieci anni la deroga sull'imposta di successione, che è stato istituito nel 2002 su base transitoria, che applica un'esenzione parziale dall'imposta di successione di 50 % agli immobili situati in Corsica..

Articolo 1135 bis del codice fiscale generale

I. - Fatte salve le disposizioni del punto II, per le successioni aperte tra la data di pubblicazione della legge n. 2002-92 del 22 gennaio 2002 relativa alla Corsica e il 31 dicembre 2012, i beni e i diritti patrimoniali situati in Corsica sono esenti dall'imposta di morte.

Per le tenute aperte tra il 1er Tra il 1° gennaio 2013 e il 31 dicembre 2027, l'esenzione di cui al primo paragrafo si applica alla metà del valore degli immobili e dei diritti di proprietà situati in Corsica.

Per le tenute aperte a partire dal 1er A partire dal 1° gennaio 2028, i beni immobili e i diritti su beni immobili situati in Corsica saranno soggetti all'imposta di morte alle condizioni del diritto comune.

II. - Queste esenzioni non si applicano ai beni immobili e ai diritti su beni immobili per i quali il diritto di proprietà del defunto non sia stato accertato prima della sua morte con un atto debitamente trascritto o pubblicato, a meno che i certificati notarili di cui al 3° dell'articolo 28 del decreto n. 55-22 del 4 gennaio 1955 di riforma del catasto relativi a tali beni non siano pubblicati entro ventiquattro mesi dal decesso.

Tale esenzione si applica alle successioni di beni situati in Corsica, compresi quelli per i quali non esistono particolari difficoltà di titolazione. Allo stato attuale della legge, è, applicabile fino a Al 31 dicembre 2027 si applicherà il diritto ordinario dell'imposta di successione., per la prima volta dal decreto Miot del 1801, applicare in Corsica dal 2028.

E infine.., Articolo 5 La legge n. 2017-285 ha introdotto un nuovo articolo 750 bis B del Codice generale delle imposte, al fine di ripristinare, per un periodo di dieci anni, l'esenzione dall'imposta di successione sui beni immobili situati in Corsica. Si tratta della stessa misura prevista all'articolo 750. bis A dello stesso codice, che si applicava solo tra il 1° gennaio e il 31 dicembre 2006.er Questo periodo, che andava dal 1° gennaio 1986 al 31 dicembre 2014, non ha potuto essere prorogato a causa di una sentenza del Consiglio costituzionale francese.

Articolo 750 bis A del Codice tributario generale

Gli atti di divisione di un'eredità e le licenze di beni ereditari che soddisfano le condizioni di cui all'articolo 750, paragrafo II, redatti tra il 1° gennaio e il 31 dicembre, sono soggetti alle stesse condizioni degli atti di divisione e delle licenze di beni ereditari.er Tra il 1° gennaio 1986 e il 31 dicembre 2014, gli immobili situati in Corsica sono esenti dall'imposta del 2,50 %. Queste esenzioni si applicano a condizione che l'atto sia autenticato e specifichi che è stato redatto ai sensi dell'articolo 11 della legge n. 85-1403 del 30 dicembre 1985.

Articolo 750 bis B del Codice tributario generale

Tra 1er Tra il 1° gennaio 2017 e il 31 dicembre 2027, gli atti di divisione di eredità e le licenze di beni ereditari che soddisfano le condizioni di cui all'articolo 750, paragrafo II, sono esenti dall'imposta del 2,5 % fino al valore dei beni situati in Corsica.

L'esenzione prevista dall'articolo 750 bis B riguarda tutte le tenute in Corsica, compresi quelli per i quali non esistono particolari difficoltà di titolazione. Allo stato attuale della legge, è, applicabile fino a 31 dicembre 2027.

Secondo il diritto comune, l'imposta di divisione è dovuta quando, in seguito alla liquidazione di un'eredità, gli eredi decidono di porre fine alla loro comproprietà firmando un atto di divisione che assegna loro determinati beni. Ai sensi dell'articolo 750 del Codice Generale delle Imposte, i contribuenti che effettuano questo atto di divisione devono sono soggetti all'imposta di registro o all'imposta fondiaria del 2,50 % quando la successione è a favore dei membri originari della comproprietà, dei loro coniugi, dei loro ascendenti o discendenti o dei beneficiari universali di uno o più di essi.

IV. La posizione del Senato nel 2017: sostegno unanime al testo nonostante le riserve sulle esenzioni fiscali

La legge 2017-285 è stata adottata con il sostegno della Commissione giuridica e poi, in seduta pubblica, di tutti i gruppi politici. rappresentata all'epoca al Senato, anche se con una serie di riserve, in particolare sulle disposizioni fiscali del testo.

Articoli 1er e 2 sono stati adottati all'unanimità, dopo alcune modifiche redazionali e un riorientamento dello schema sulla Corsica, su iniziativa del relatore. La commissione aveva confermato « la situazione particolarmente problematica della terra in Corsica »e ha invitato il Senato a« approvare gli obiettivi della proposta di legge ». Così facendo, la commissione ha ritenuto che « Sebbene questi articoli siano molto diversi dal diritto comune, rispondono a un'esigenza reale e, [...] senza questa flessibilità, il lavoro della GIRTEC sarebbe inefficace. ".

D'altra parte, gli articoli fiscali - dal 3 al 5 - hanno sollevato una serie di domande, in particolare da parte della Commissione Finanze, alla quale è stato chiesto di esprimere il proprio parere sul testo.

La Commissione Finanze ha individuato diverse difficoltà giuridiche in questi tre articoli. In primo luogo, ha ritenuto che il periodo di dieci anni previsto dal testo fosse eccessivo, alla luce della prassi secondo cui le spese fiscali dovrebbero essere rinnovate solo per periodi di tre anni. In secondo luogo, ha sottolineato che due delle tre disposizioni fiscali previste dal testo - gli articoli 4 e 5 - si applicano a tutte le proprietà, comprese quelle delimitate e i cui proprietari sono noti. La Commissione Finanze ha quindi ritenuto che « le disposizioni di cui agli articoli 4 e 5 della proposta di legge rivelano gravi carenze rispetto al principio costituzionale dell'uguaglianza davanti alla legge "1(*).

Questi punti deboli sono supportati dalla giurisprudenza del Consiglio costituzionale, che ha dichiarato per due volte contrarie alla Costituzione disposizioni simili a quelle degli articoli 4 e 5, introdotte nelle leggi finanziarie. Nella sua decisione del 29 dicembre 2012 sulla legge finanziaria 20132(*), il Consiglio costituzionale ha stabilito che « il mantenimento del regime fiscale speciale applicabile alle successioni di beni immobili situati nei dipartimenti della Corsica fa sì che, senza alcuna ragione legittima, il trasferimento di tali beni immobili possa essere esentato dal pagamento delle imposte di trasferimento; che la nuova estensione di questo regime speciale viola il principio di uguaglianza davanti alla legge e gli oneri pubblici ». La stessa decisione è stata presa quando il Consiglio costituzionale ha esaminato la legge finanziaria per il 2014.3(*). D'altra parte, il Consiglio costituzionale non ha sollevato alcun motivo di incostituzionalità in relazione all'8° di 2 dell'articolo 793 del Codice generale delle imposte (modificato dall'articolo 3 della legge 2017-285).4(*).

Pur prendendo atto di queste riserve, la Commissione giuridica ha tuttavia sottolineato che il Consiglio costituzionale ha anche stabilito che «.« il principio di uguaglianza non impedisce al legislatore di disciplinare in modo diverso situazioni diverse o di derogare all'uguaglianza per motivi di interesse pubblico, purché, in entrambi i casi, la differenza di trattamento che ne deriva sia direttamente collegata allo scopo della legge che la stabilisce "5(*). La commissione ha ritenuto che il disordine fondiario che sta strutturando la Corsica da più di due anni costituisca «un'occasione di crescita".« una situazione diversa »Queste deroghe esistono anche per i territori d'oltremare. Tali deroghe esistono anche per i territori d'oltremare, e sono state recentemente rafforzate dall'articolo 14. bis del disegno di legge sull'accelerazione e la semplificazione della ristrutturazione degli alloggi degradati e dei grandi progetti di sviluppo6(*).

c) Una valutazione soddisfacente ma incompleta della legge 2017-285.

A sette anni dalla sua attuazione, la Legge n. 2017-285 mostra che risultati abbastanza soddisfacenti, anche se la scadenza per il completamento dei lavori di titolazione sembra ancora molto lontana.

Da un punto di vista qualitativo, né i notai della Corsica, né il Dipartimento degli Affari Civili e del Sigillo (DACS) del Ministero della Giustizia hanno informato il relatore di eventuali difficoltà di contenzioso relative all'applicazione degli articoli 1 e 2.er e 2 della legge n. 2017-285.

Da un punto di vista quantitativo, Il lavoro di titolazione è progredito, Questo ha portato a una riduzione del numero e della percentuale di lotti intestati a presunti proprietari deceduti.

Secondo i dati forniti al relatore dalla GIRTEC, 1.868 titoli creati tra il 2018 e la metà di marzo 2024. In media, un titolo copre 7,72 trame, almeno 15.000 appezzamenti di terreno sono stati titolati dall'adozione della legge n. 2017-285. Interrogato dal relatore, il Consiglio regionale del notariato della Corsica ha indicato che queste operazioni di titolazione sono state indubbiamente incoraggiate dalle deroghe previste da questa legge, in particolare dall'articolo 1.er che garantiva la validità giuridica degli atti notarili di notorietà acquisitiva. Dal punto di vista della sua appropriazione da parte degli attori locali, La legge 2017-285 è quindi uno strumento che è stato utilizzato, dimostrando che risponde a un'esigenza reale.

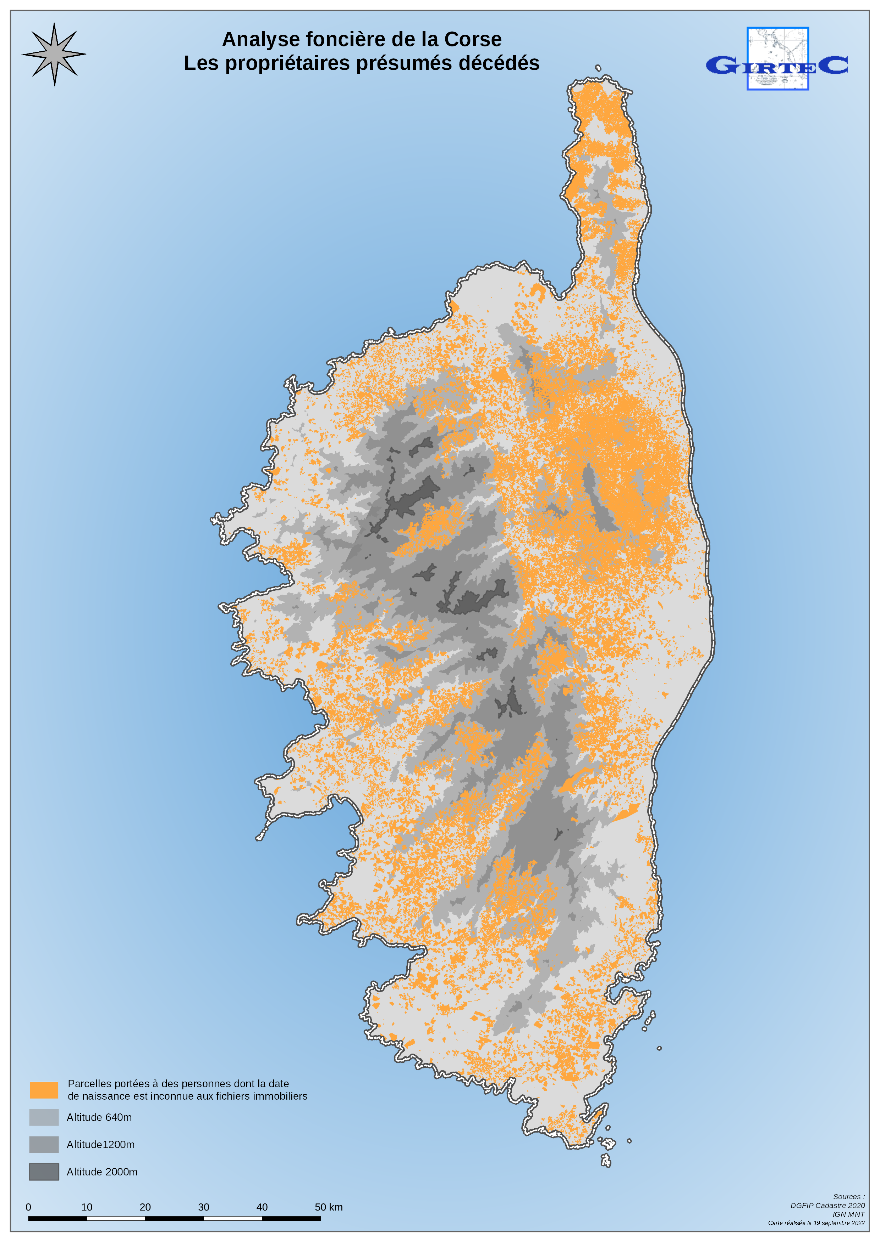

Secondo la GIRTEC, il numero attuale di appezzamenti di terreno intestati a presunti proprietari deceduti è pari a 313.323, ovvero 30,4 % dei 1.030.951 appezzamenti dell'isola. Si tratta quindi di una questione di’un calo di 4,6 punti percentuali rispetto alla situazione precedente all'approvazione della legge 2017-285 (vedi sopra) e’un calo di oltre dieci punti percentuali rispetto al 2009, All'epoca, 405.727 dei 995.386 appezzamenti di terreno dell'isola appartenevano a presunti proprietari deceduti, ovvero il 40,8 %. Il calo, in proporzione, è in realtà più marcato se si tiene conto dell'aumento del numero di appezzamenti (+ 35.000), che ha modificato il denominatore. Questo aumento del numero totale di lotti è in parte il risultato delle operazioni di titolazione, in quanto i nuovi lotti titolati possono essere stati rivenduti o suddivisi. Complessivamente, rispetto al 2009, ci sono stati quasi 100.000 appezzamenti non più considerati appartenenti a un proprietario presumibilmente deceduto, Si tratta di un quarto del numero di lotti di questo tipo registrati nel 2009. Mappa dei lotti appartenenti a persone presumibilmente decedute (2020).

Fonte: GIRTEC, sulla base dei dati 2020

Anche se non si può dire che sia veloce, questa tendenza al ribasso è comunque reale e significativa, Ciò è tanto più vero se si considera che, man mano che si risolvono i casi che presentano minori difficoltà e che si riducono i testimoni viventi che possono attestare la prescrizione della proprietà nei villaggi colpiti dallo spopolamento, gli appezzamenti che restano da intitolare sono i più difficili da trattare sia per i notai che per la GIRTEC. In particolare, le proprietà non demarcate, dove i progressi sono stati più lenti, sembrano essere più complesse da gestire, poiché l'assenza di un titolo si intreccia con la difficoltà di ricostituire la demarcazione degli appezzamenti senza danneggiare i beneficiari.

Valutazione delle voci fiscali (Articoli da 3 a 5 della legge n. 2017-285) è più incerto. Interrogata dal relatore, la Direzione Generale delle Finanze Pubbliche (DGFiP) non è stata in grado di fornire dati, nemmeno approssimativi, sul costo delle esenzioni fiscali che fornisce. Esenzione parziale dall'imposta di successione per gli immobili in Corsica, previsto dall'articolo 1135 bis del Codice tributario generale, come modificato dall'articolo 4 della legge n. 2017-285, è stato stimato in 20 milioni di euro nel volume II del documento «Ways and Means» allegato alla legge finanziaria per il 2024. Questa somma va confrontata con l'importo totale dei dazi riscossi per le dichiarazioni di successione presentate in Corsica, che ammonta a 43,6 milioni di euro nel 2022.7(*). Questo importo sembra essere aumentato negli ultimi anni, dato che nel 2018 ammontava a 32,6 milioni di euro, con un incremento del 33,7 %. La GIRTEC ritiene che questo aumento del gettito dell'imposta di successione in Corsica si possa spiegare con «i seguenti fattori« necessariamente »Questo è il motivo per cui l'aspetto fiscale della legge n. 2017-285 è stato considerato dal Consiglio Regionale del Notariato della Corsica e dalla GIRTEC come non disgiungibile dalle deroghe al diritto civile aperte da tale legge". Per questo motivo, la componente fiscale della legge 2017-285 è stata considerata dal Consiglio regionale del notariato della Corsica e dal GIRTEC non separabile dalle deroghe al diritto civile aperte da tale legge. Tuttavia, questa analisi non è stata confermata dalla DGFiP.

In ogni caso, tutti questi fattori, per quanto parziali, dimostrano che Gli sforzi per la registrazione e la demarcazione degli appezzamenti di terreno devono proseguire, Ciò è stato unanimemente riconosciuto da tutti gli intervistati dal relatore. A questo proposito, l'orizzonte temporale di 20-30 anni per la normalizzazione della situazione catastale in Corsica citato nel rapporto del gruppo di lavoro «Lotta alla pressione fondiaria e alla speculazione immobiliare in Corsica», redatto nel giugno 2016, appare ancora pienamente pertinente.

La GIRTEC, il Consiglio Regionale del Notariato della Corsica e il DACS hanno sostenuto il principio della proroga della legge 2017-285.. In particolare, il GIRTEC ha ritenuto che « la scadenza del 2027 è stata fissata sulla base di un obiettivo irraggiungibile. Infatti, era impossibile pensare di risolvere un problema fondiario vecchio di due secoli in pochi anni.. [...] La legge del 6 marzo 2017 ha creato uno slancio che deve essere mantenuto ".

V.- La proposta di legge mira a prorogare per dieci anni le deroghe civili e fiscali applicabili alla Corsica in materia di successione.

Sostenendo che « necessità di adeguare la legge al fine di ridurre il numero di [il] disordine della proprietà »L'autore della proposta di legge desidera prorogare di dieci anni l'applicazione della legge 2017-285 del 6 marzo 2017. La norma si applicherebbe quindi fino al 31 dicembre 2037., Secondo la legge attuale, la scadenza è il 31 dicembre 2027.

A questo scopo, l'articolo I dell'unico articolo della proposta di legge modifica l'articolo 1er della Legge n. 2017-285 sostituendo l'anno «2027» con l'anno «2037». L'effetto di questa modifica è di estendere, per il periodo, l'applicazione dell'articolo 2 della Legge n. 2017-285.

L'articolo II della proposta di legge modifica direttamente il Codice tributario generale al fine di prorogare le esenzioni fiscali previste dalla legge 2017-285 fino al 2037:

- 1° modifica l'articolo 750 bis B del Codice tributario generale, che era stato inserito dall'articolo 5 della legge 2017-285 ;

- 2° modifica l'8° di 2 dell'articolo 793 del Codice tributario generale, che era stato modificato dall'articolo 3 della legge 2017-285 ;

- infine, il 3° modifica l'articolo 1135 bis del Codice tributario generale, che era stato modificato dall'articolo 4 della Legge 2017-285.

Il terzo articolo della proposta di legge è un impegno finanziario per compensare lo Stato per la perdita di entrate derivante dall'estensione delle esenzioni fiscali.

VI - Un movimento di titolazione ancora incompleto, da sostenere con la proroga della legge 2017-285 del 6 marzo 2017

Anche se in graduale aumento, la percentuale di appezzamenti di terreno corsi con un titolo di proprietà legale, dell'ordine di 70 %, è ancora troppo basso per considerare la situazione soddisfacente, Questo vale in particolare per i dati nazionali, che sono superiori a 99 %.

Nonostante i risultati incoraggianti della legge 2017-285, c'è ancora molto spazio per i miglioramenti. Tuttavia, non è realistico aspettarsi che la situazione torni alla normalità entro l'attuale scadenza della legge 2017-285, ovvero il 31 dicembre 2027., Più di 300.000 lotti appartengono ancora a presunti proprietari deceduti.

Ecco perché la commissione ha ritenuto che il lavoro di titolazione dei terreni corsi debba essere sostenuto a lungo termine. Inoltre, ha osservato che i benefici della riorganizzazione catastale, sia in termini di certezza giuridica per i proprietari che di futuro gettito fiscale una volta che questi proprietari saranno pienamente identificati, superano il costo a breve e medio termine delle esenzioni fiscali votate nel 2017.

Il comitato ha quindi approvato il progetto di legge, notando che la proroga, fino al 2037, della legge 2017-235 corrispondeva approssimativamente al periodo di « 20-30 anni per raggiungere una situazione sana »Identificato nel 2016 dal gruppo di lavoro« Lotta alla pressione fondiaria e alla speculazione immobiliare in Corsica ".

La commissione ha adottato l'articolo unico senza modifiche.

* 1 Parere n. 342 (2016-2017) di Albéric de Montgolfier, a nome della Commissione Finanze, sulla proposta di legge per promuovere il riordino catastale e la riduzione del disordine immobiliare, presentato il 31 gennaio 2017.

* 2 Decisione n. 2012-662 DC del 29 dicembre 2012 sulla legge finanziaria 2013.

* 3 Decisione n. 2013-685 DC del 29 dicembre 2013 sulla legge finanziaria 2014.

* 4 Decisione n. 2014-707 DC del 29 dicembre 2014 sulla legge finanziaria per il 2015.

* 5 Decisione n. 1996-375 DC del 9 aprile 1996 sulla legge contenente diverse disposizioni economiche e finanziarie.

* 6 Questo disegno di legge è stato adottato da entrambe le camere in termini identici ed era in attesa di promulgazione alla data di pubblicazione del presente rapporto.

* 7 Sulla base dei dati forniti dalla DGFiP.